筆者在前兩個禮拜,發現育成中心有一門課程,創業財務管理,筆者對這門課程非常感興趣,筆者覺得在從事工作跟商業有關的環境,財務是相當一門重要的學科,筆者認為有財務能力分析有以下那些優勢

- 對上可以用財務和商業思維對上溝通,發揮讓數字說話的能力

- 評估一家公司的獲利和經營能力,可否可以投資這家公司,收購這家公司股份,產生被動收入

- 再找工作的時候,若是知名上市上櫃的公司,可以看這家公司營利狀況,公司本業賺錢不錯,在工作上表現好,可以爭取資源和加薪的請求

- 未來發展副業或是創業來說,是一個加分的武器,可以知道自己的經營成績狀況

財報我認為在從事商業來說是非常報酬率相當高的能力,筆者上完這門課程收穫不少,算是課後筆記。

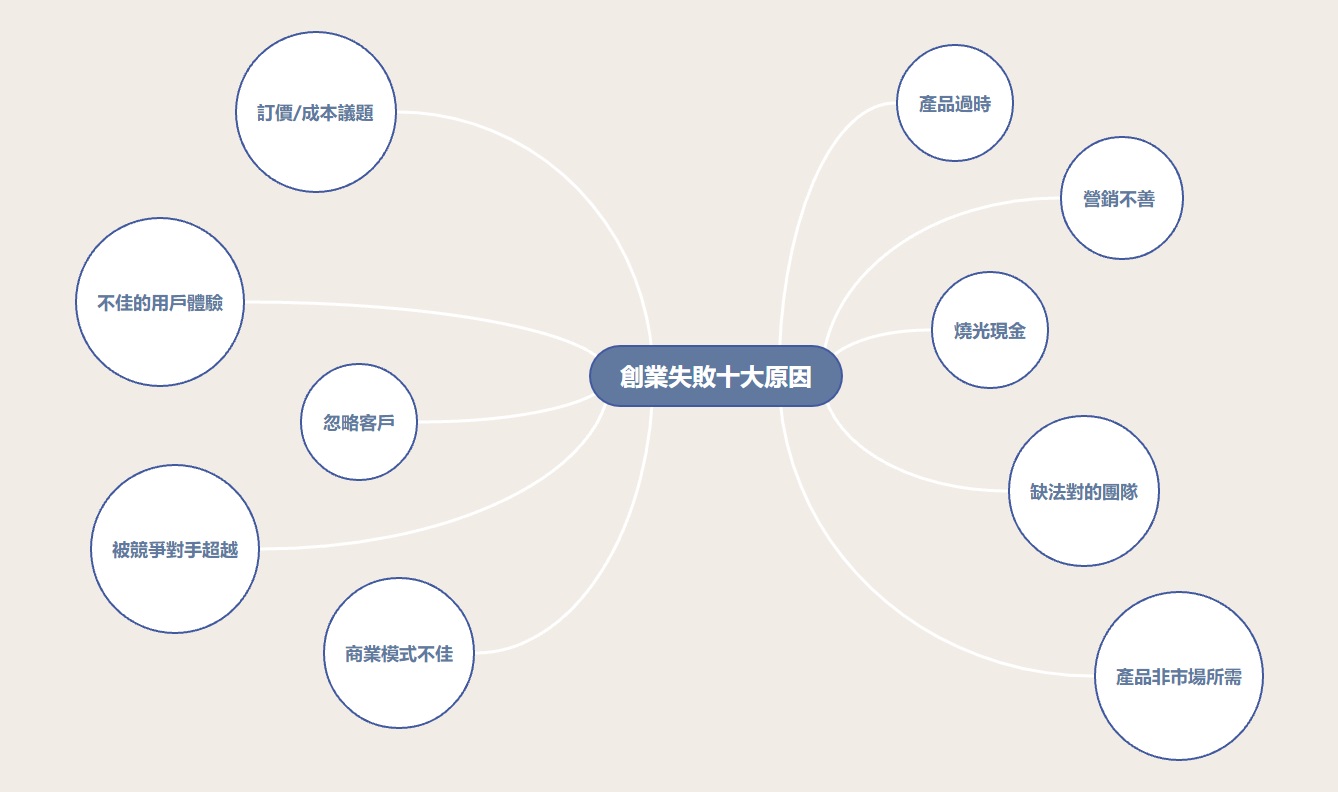

創業失敗前十大原因

創業失敗前三名

- 產品非市場所需

- 燒光現金

- 缺乏對的團隊

關於產品非市場所需

講師講了一個案例:某個報社記者想開報社,講師想輔導創業者財務會計的過程中,現在沒有人在看報紙了,是現在都是線上youtube和線上新聞免費看,報紙已經夕陽產業的狀況,筆者以前在報社工作過,以前最早在報社做IT工作,連報社都在搞數位轉型了,更何況是純報社賣報紙,現在的人其實都沒有想看報紙念頭嚕。

燒光現金

雖然課程講師沒有講到這一塊,筆者認為關於燒光現金這一塊,有很多原因,筆者認為可能是以下有哪些導致燒光現金

- 創業者欠缺現金流、成本控管概念、財務會計概念、風險控管

- 再來就是營收不代表有馬上有錢就進來,因為客戶當下只是下訂單,有這張訂單進來,未必有馬上現金收入進來

缺乏對的團隊

筆者見解是創業夥伴和人員的選擇很重要,當老闆其實沒辦法辭職的,當員工可以隨意的離職,老闆是把資金各方面都已經投入了,沒有放棄的念頭,遇到理念不同想拆夥就相當麻煩了。

講師有提到關於創業者跟銀行借錢,其實銀行不借錢,也是不讓創業者增加債務的能力,也是一個選擇。

兩年開11家倒閉,祥富水產倒閉

- 成本太高-食材他是有保存新鮮期、再來設備高檔

- 沒有做好資金預估和風險管控-擴展太快、回收成本慢、到處借錢補洞

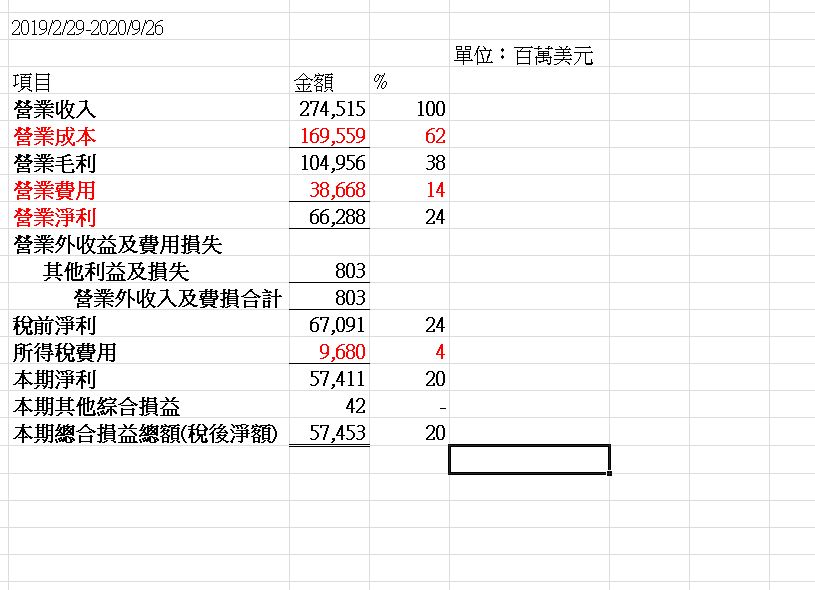

損益表

講師提到營業成本與營業費用差異

- 營業成本:跟營業收入有關的成本支出。例如:進貨。

- 營業費用:跟營業收入無關的支出。例如:水電費、勞健保、薪資、人事。

- 業外收入:投資或利息收入..等

- 業外支出:利息支出或投資損失..等

當本期淨利>營業外收益,等於這家公司是專注本業

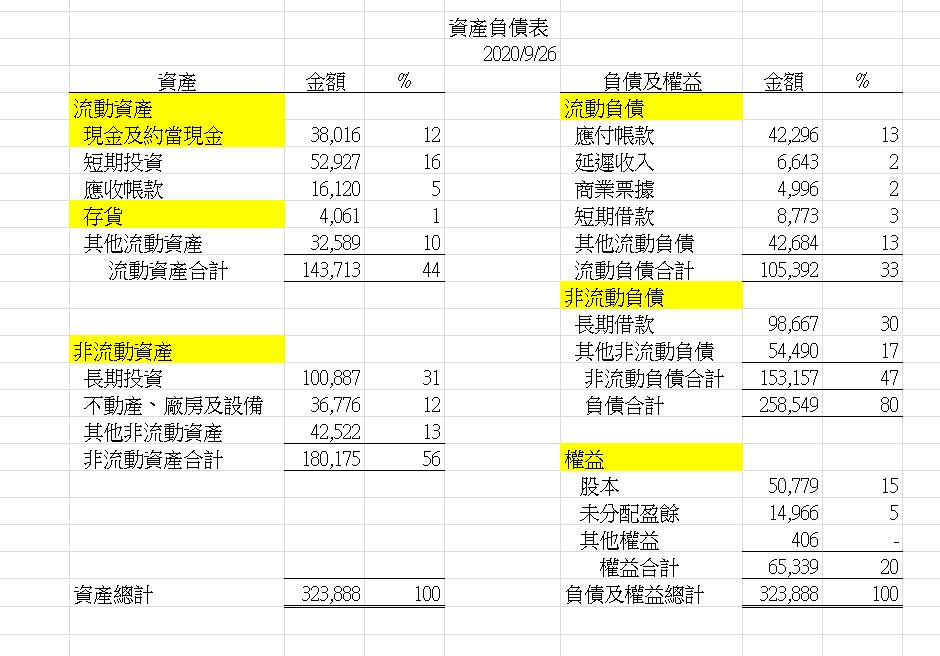

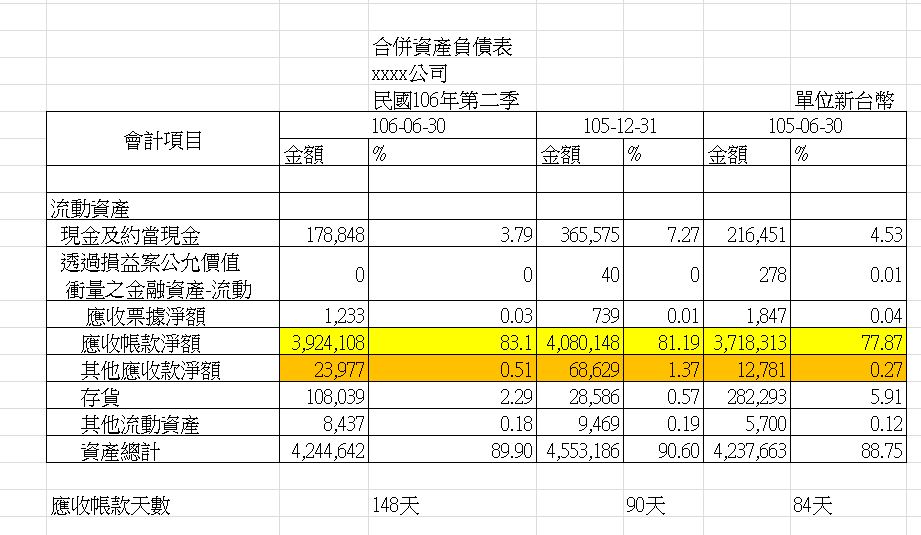

資產負債

筆者在課堂上提問講師一個百分比怎麼算出來的,分母和分子的趴數…

例如:資產總計 / 非流動資產合計 = 趴數 180195 / 323888 = 0.56(四捨五入)

初期創業的人,資產負債表會比較單純,會有股本跟左上方的現金,當我要借錢的時候就會現金與負債的科目

通常報表會給三種對象看

- 老闆

- 股東

- 國稅局:報稅用的

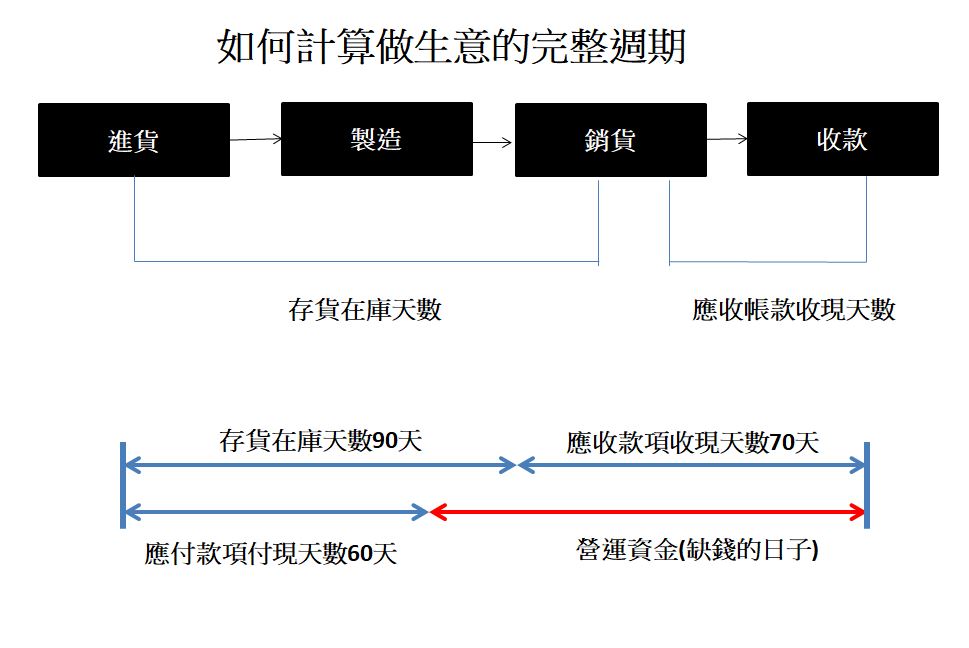

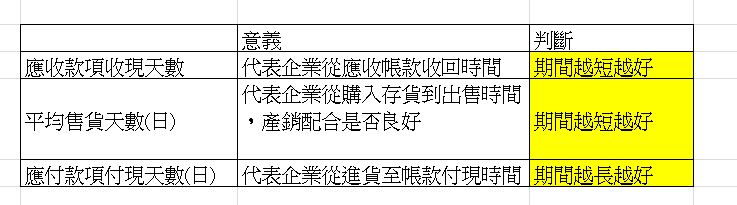

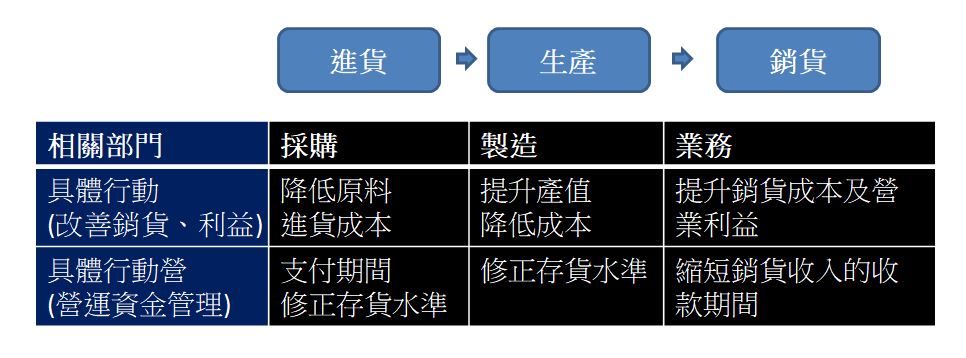

銷貨未收現,成本費用未付現時,如何規劃現金流?

不同產業不適合比較應收帳款週轉率

同業相比可看出經營能力強弱,收錢速度越快,口袋現金越多,從上面可以看出全家和統一週轉天數相當短,中租是屬於租貸,回收期相當長,產業不同看的數據會不一樣。

如何計算營運週期

算法:(均貨天數 + 應收款項天數) - 應付款項應付天數 = 缺錢天數

假設你是賣茶葉蛋,應付款項天數306天,你的客戶要三百多天後付給你,不氣瘋才奇怪… 如果數字是負的,我們就知道這家企業在尚未收到錢之前,並不需要擔心資金週轉不靈的事情發生。

有可能它的優勢在於議價能力強,廠商也願意給較長的還款時間。

經營能力分析

目的:應付款項付現天數,越晚付錢越好,讓資金在口袋越久越好。

從上表來看應收帳款收現天數上升,應收帳款數字上升,代表收款能力下滑,收錢速度越慢。

營運週轉金計算公式

營運週轉金 = (平均銷貨天數 + 平均收現天數 X 日平均成本費用 - 平均付款天數)

= 缺前天數 X 日平均成本費用

講師分享一個例子,某個創業家跟銀行借一千萬來做週轉,實際上銀行幫他估算出營運週轉金只需兩百萬即可,銀行也是可以算出來的!

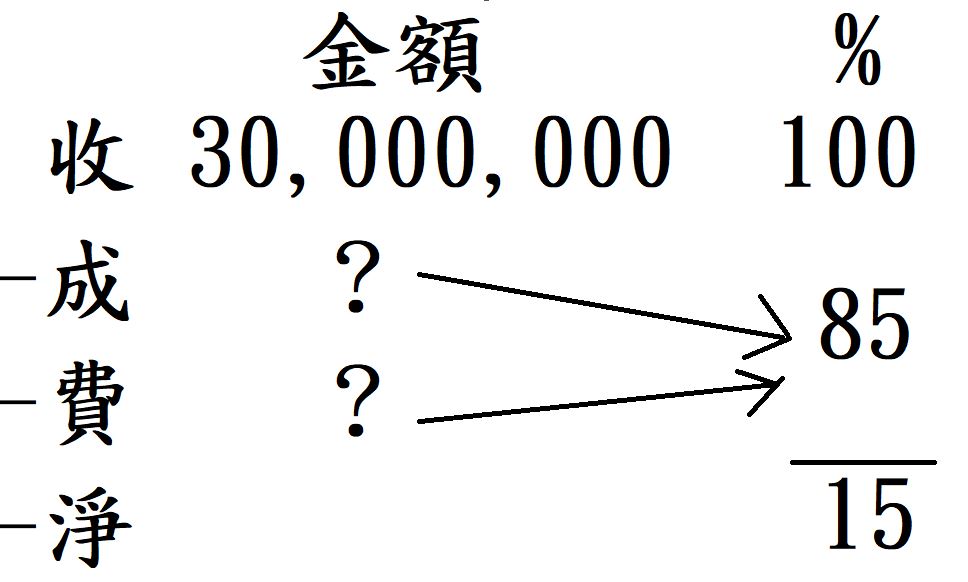

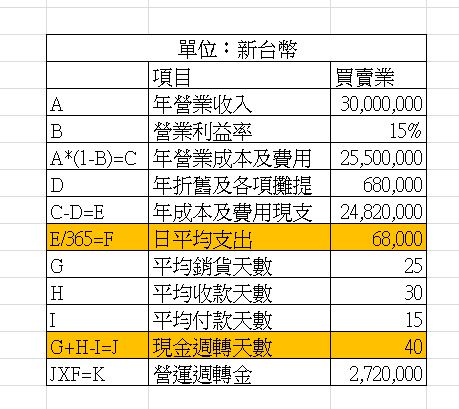

例題

甲公司從業塑膠產品買賣,全年營收約30,000,000元,營業利益率15%,每年折舊及各項攤提約680,000元,平均銷貨天數25天,平均收現天數30天,平均付現天數15天,試算甲公司預應留多少營運週轉金?

1.推估營業成本及費用 = 營業額 X (1 - 營業利益率) = 30,000,000 X (1 - 15%) = 25,500,000

2.推估成本及費用現支 = 營業成本及費用 - 折舊攤提 = 25,500,000 - 680,000 = 24,820,000

3.日平均開支 = 成本及費用現支 / 365 = 24,820,000 / 365 = 68,000

4.現金週轉天數 = 平均銷貨天數 + 平均收現天數 - 平均付現天數 = 25 + 30 - 15 = 40

5.營運周轉金 = 現金周轉天數 X 日平均開支 = 40 X 68,000 = 2,720,000

練習例題:宏盛(建設)、好樂迪(觀光旅遊休閒)、台積電(半導體)、台灣高鐵(鐵路運輸),請依據這四家公司來配對

筆者是怎麼拆解

- 綠色的營運週轉金較大的,大概就知道是宏盛

- 黃色營利率較高是台積電,因為筆者知道台積電的毛利和獲利能力非常強

- 筆者最難猜的就是中間那兩家,從銷貨和週轉天數數據來看是和年折舊各項攤提,硬體設備攤提偏高的會是台灣高鐵,第三家是台灣高鐵

- 筆者印象知道好樂迪,也是一家好公司,同時也從攤提來看,所以是在第二格,再加上TV的唱歌收款天數低,付款天數也長

大概這四題是PASS,正解,筆者的解題思路是這樣。

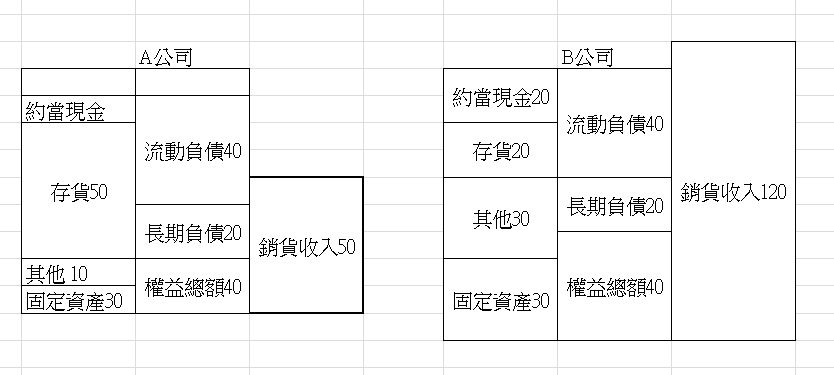

A和B公司財務內容有問題是哪一家?

不透漏…有用心看應該可以看出來!

存貨的風險

- 呆料、廢料(對策:預算購買)

- 遺失(對策:存貨管理)

- 跌價損失(對策:即時處理)

- 積壓資金(對策:降價求售)

應收帳款的風險

- 積壓資金

- 呆帳風險

- 資金成本

- 稅務風險

財務風險種類

- 獲利能力不佳

- 自有資金不足

- 負債比率高

- 資金成本過高(非金融管道)

- 資金用途不正確(以短支長)

- 過度投資、擴充太快

- 資產管理制度不健全

- 融資條件不足

財務風險預防方法

- 精算成本結構

- 健全會計制度

- 改善財務結構

- 強化財務相關能源專業能力

- 提升與銀行洽談能力

- 謹慎評估投資計畫

- 委託專家協助輔導與改善

- 預估營運資金

總結:做好事前的收支預估,控管風險相當重要!

元哥的筆記