R語言經常用在資料分析、統計及繪圖上,商業分析時除了學會問問題,還有一個很麻煩的地方是資料向量化(整齊),

去年4月微軟併購了企業級R語言的公司Revolution Analytics,今年地面上的SQL Server 2016也將開始支援R語言,

不久的將來,我們就可以正式把關聯式資料庫內已經整齊的資料丟進去跑演算法,更快的把結果顯示在客戶的電腦前面。

今天先來複習一下R 語言 Lession 1。

先用Open Source R筆記:

1.安裝R For Windows (R的執行環境)

https://cran.r-project.org/bin/windows/base/

![]()

2.安裝R Studio(R 語言的IDE)

以上幾乎都是下一步+下一步就完成了。

RTVS(R Tools for Visual Studio目前也在preview階段,不久的將來,除了Python,我們也可以用Visual Studio寫R了)

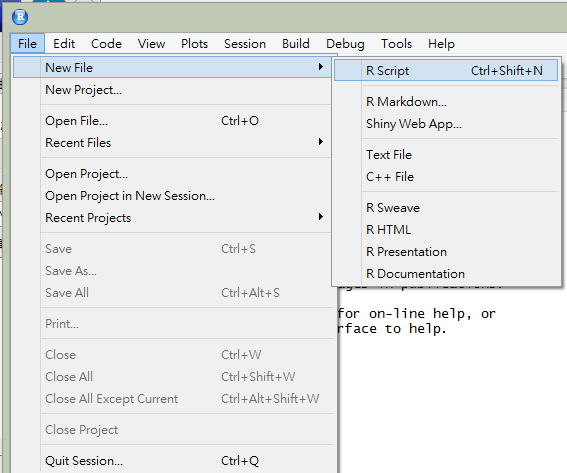

3.開啟R Studio

4.新增一個R Script

File > New File > R Script,也可以直接熱鍵Ctrl + Shift + N

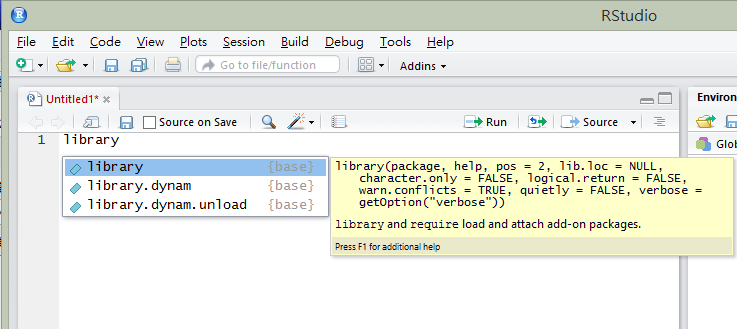

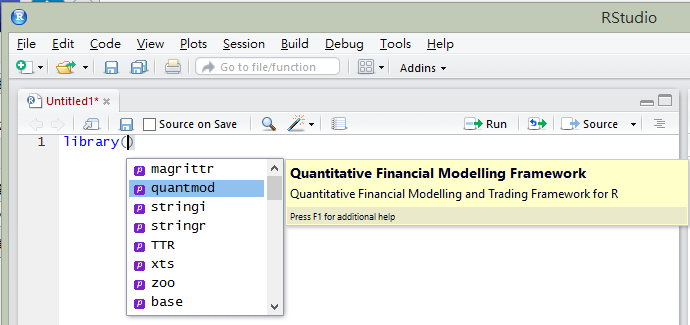

5.載入quantmod Library

輸入library,也會出現intelliSense

帶出可以使用的Library

帶出可以使用的Library

library(quantmod)

getSymbols("^VIX")

6.執行R Script

可以點選執行的按鈕,也可以把範圍選取起來,然後熱鍵Ctrl + Enter

7.資料結果集檢視

此時R Studio 右方的環境視窗會出現Data

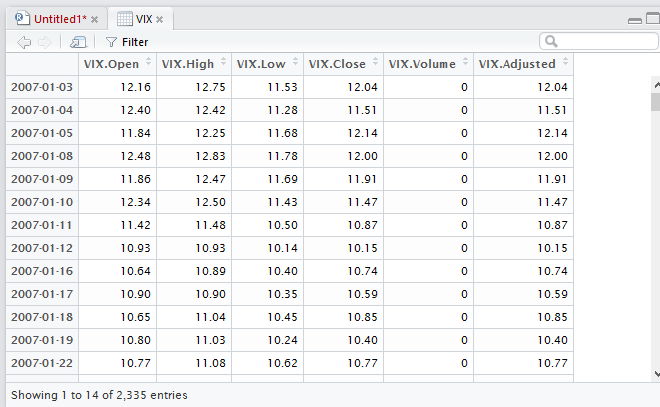

點一下右手邊的資料集合圖示,R Studio會新增一個VIX頁簽。

可以發現quantmod是到YAHOO Finance爬資料:

8.繪圖

使用quantmod內建的chartSeries畫圖,指令

chartSeries(VIX)

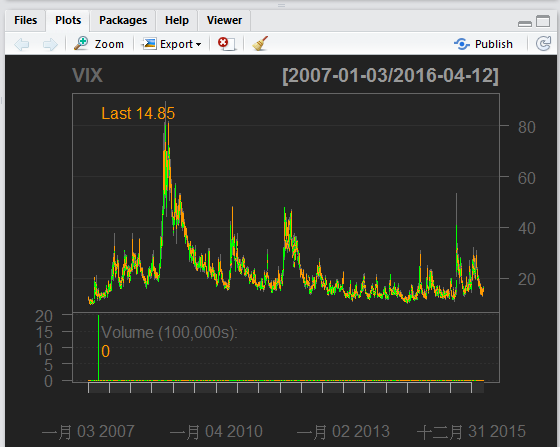

執行結果: 自動帶出2007-01-03開始的指數狀況

可以發現08年金融海嘯、11~12年歐債風暴、15年(中國經濟成長放緩)都超過40點。

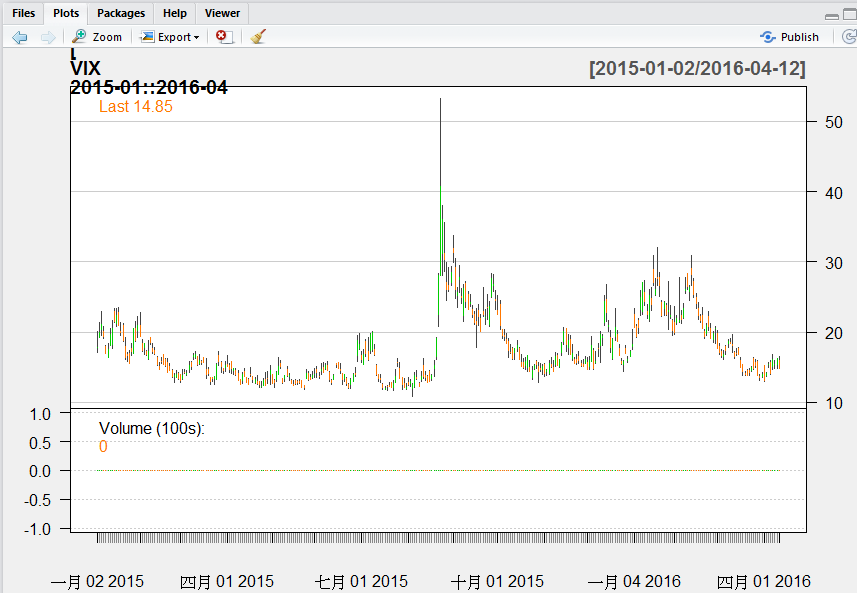

9.調整查詢條件(2015-01~2016-04)

並且把背景換成白色的,輸入完畢後按下執行。

chartSeries(VIX["2015-01::2016-04"],theme="white")

VIX指數(Volatility Index) 芝加哥選擇權交易所波動率指數:

芝加哥選擇權交易所在1993年推出,將指數選擇權隱含波動率加權平均後所得到的指數。

指數反應市場投資人願意付出多少成本在未來30天投資的風險上,因此也對應著顯示市場投資人對市場的恐慌程度,也稱「恐慌指數」。

當指數愈高表示投資人對市場感到擔憂;指數愈低,表示市場越穩定。

參考: