R支援向量運算,可以大量減少程式內的迴圈使用,在計算統計分析中需要把資料結構拉成水平的去觀察,

筆記Lession 2: 向量運算。

上一篇我們利用Quantmod library取得的vix波動率指數,今天我們來計算台股股王大立光過去10年每天報酬率的常態分配:

首先我們需要簡單的財金與統計知識:

報酬率的常態分配 = 今日收盤股價除以前日收盤股價 取log函數

*常態分配: (Normal Distribution)

1.首先我們先取出股王大立光股票代號3008的資料

從yahoo finance取出來的資料是xts object,需要轉換為data.frame再取出obs使用。

library(quantmod)

getSymbols("3008.TW")

price <- as.data.frame(`3008.TW`[,6])[,1]

View(price) 檢視變數內容

2.先用迴圈的方式取出每日報酬率的常態分配

#取得開始時間

st = Sys.time();

re1 <- numeric(length(price) -1)

for(i in 2 : length(price))

{

re1[i-1] <- log(price[i]/price[i-1])

}

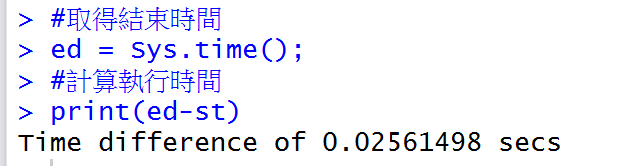

#取得結束時間

ed = Sys.time();

#計算執行時間

print(ed-st)

執行結果:

3.利用向量運算的方式計算常態分配

第一排 2,3,4... n

第二排 1,2,3,4.. ,n-1 兩排數據對除

#取得開始時間

st = Sys.time();

#利用向量運算取得每日報酬率

re <- log(price[2:length(price)] / price[1:(length(price) -1)])

#re2 <- diff(log(price))

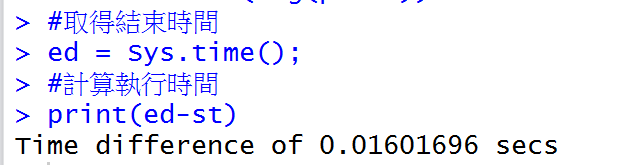

#取得結束時間

ed = Sys.time();

#計算執行時間

print(ed-st)

執行結果:

比較一下兩個方法的結果: 結果都是2413筆,值的部分也相符!

但執行時間可以看出向量運算效能較好!

| 方法 | 時間(秒) |

| 迴圈運算 | 0.25秒 |

| 向量運算 | 0.16秒(較快) |

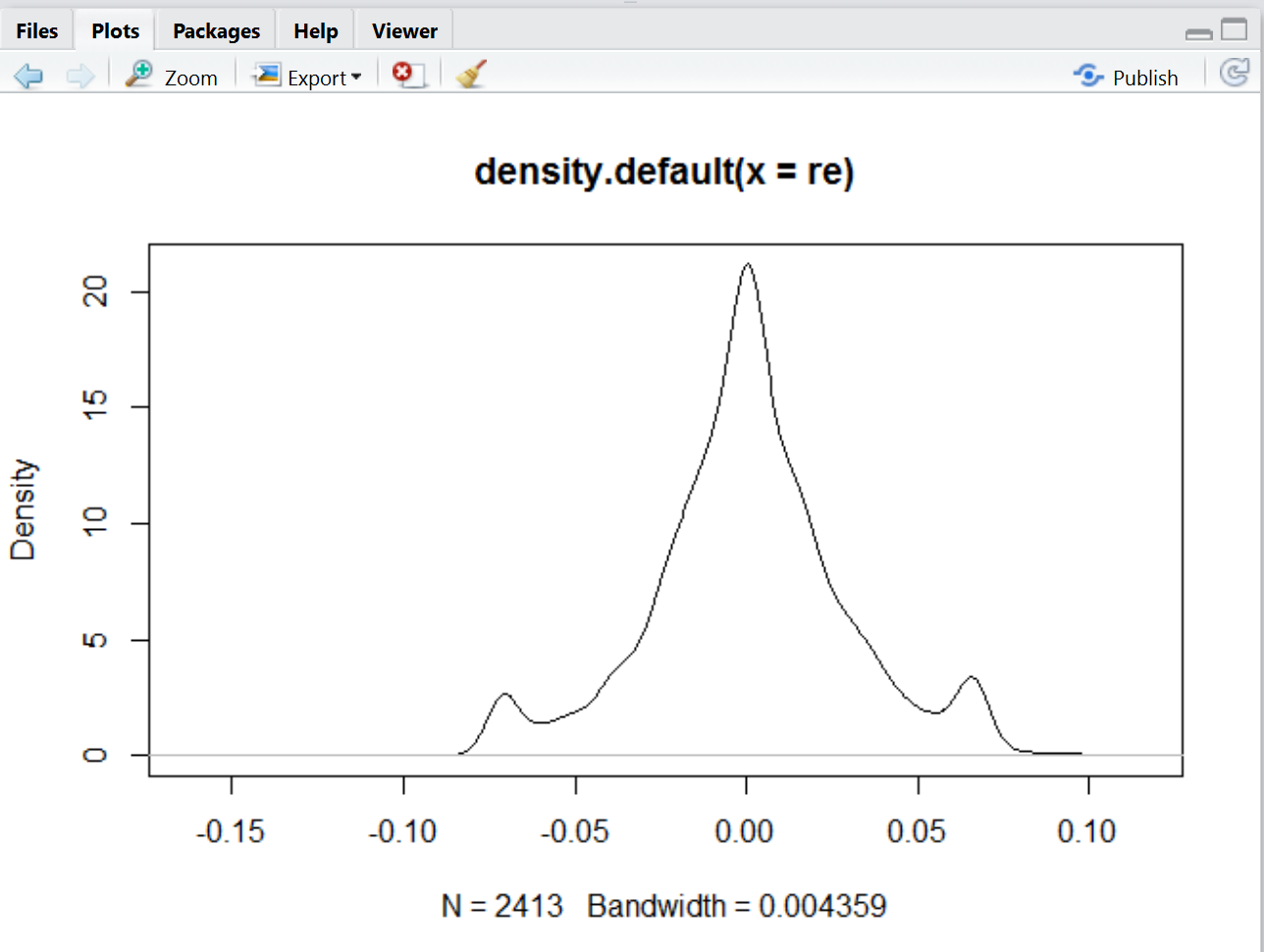

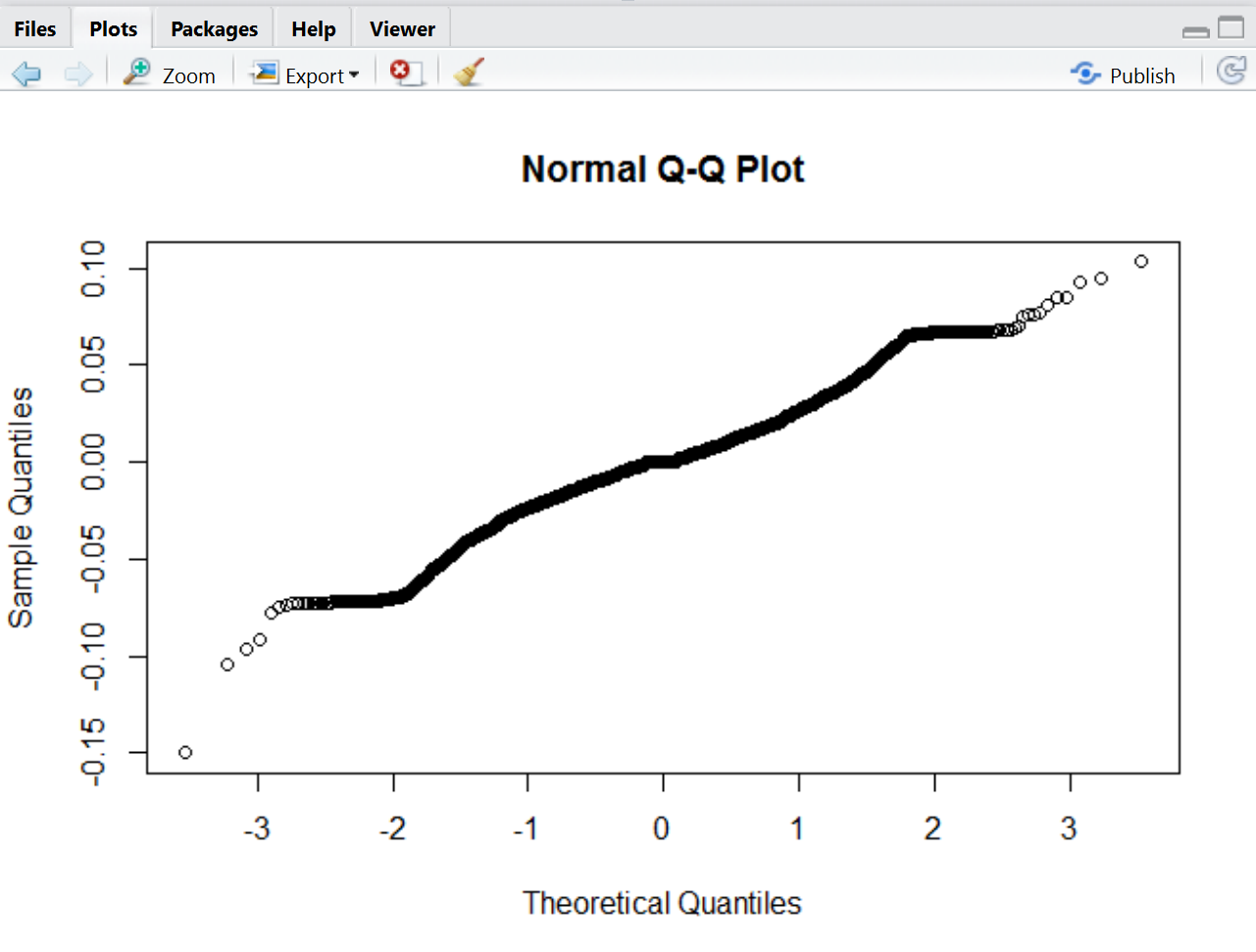

4.來畫一下簡單的常態分配圖表:

利用plot來畫

plot(density.default(x = re))

qqnorm(re)

快速的看出常態分配的分佈,圖表就交給專業的來解釋(分析師),越來越期待在SQL Server 2016 跑R了。

小結:

投資有一定風險!股票投資有賺有賠! 申購前應詳閱散戶血淚說明書.